2003年,在时任浙江省委书记习近平同志的倡导和主持下,浙江在全省启动“千村示范、万村整治”(千万工程),开启了以改善农村生态环境、提高农民生活质量为核心的村庄整治建设大行动。二十年来,“千万工程”深刻改变了浙江乡村面貌,造就了万千美丽乡村,引领浙江山乡巨变。2024年2月3日,《中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》发布。

在这一背景下,光伏发电作为清洁能源的代表,正逐渐成为推动乡村振兴的重要引擎之一。光伏发电不仅可以为农村地区提供稳定、清洁的电力供应,还能促进当地就业,改善基础设施建设,助力农村地区实现可持续发展。

本文接下来将从“什么是光伏发电”“中国光伏发电的发展历程”。“光伏发电项目的用地”“成本以及税收优惠政策”等角度带来相关的光伏发电知识。

一、什么是光伏发电?

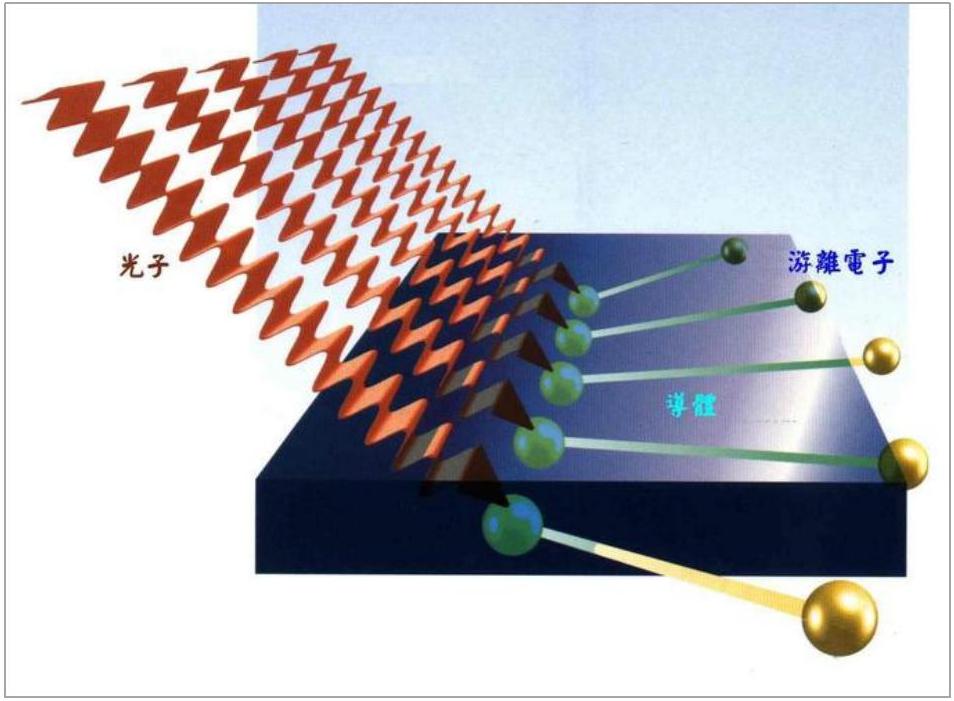

光伏发电是一种利用“光电效应”将太阳能转换为电能的技术。它通过光伏电池将太阳光直接转化为电能,然后将这些电能储存或者直接供应给电网或独立设备使用。以下是光伏发电的基本原理步骤:

(一) 光伏发电的基本原理

·光子吸收:光伏电池中的半导体材料(通常是硅)会吸收阳光中的光子。

·电子激发:光子的能量会激发半导体中的电子,使其跃迁到导带中,从而产生自由载流子。

·电子流动:产生的自由电子和空穴会在半导体内部移动,形成电流。

·电流输出:在光伏电池的电极上设置电场,使得自由电子和空穴朝着不同方向移动,进而形成电流。

·电能转换:通过连接电池的正负极,将产生的直流电流传输到外部电路中,实现将太阳能转化为可供应用的电能。

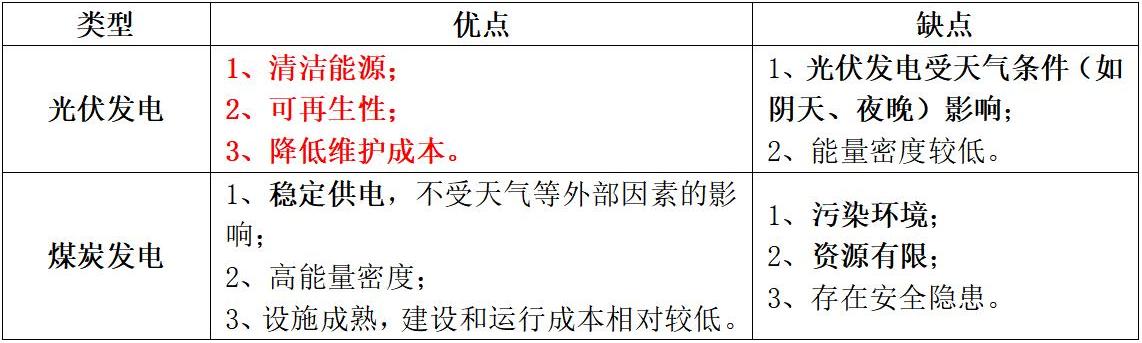

(二) 光伏发电与传统煤炭发电的优缺点

综合来看,光伏发电相对煤炭发电更环保、可持续,但在稳定性和能量密度等方面还存在一些技术挑战。随着技术的不断发展和成熟,光伏发电将逐渐成为未来主要的电力供应方式之一。

二、中国光伏发电的发展历程

(一) 四个阶段

20世纪70年代,随着现代工业的发展,全球能源危机和大气污染问题日益突出,各国政府陆续开始扶持和发展本国的新能源产业。我国光伏发电的发展主要分为以下四个阶段:

1、萌芽时期(1997年——2004年)

20世纪90年代末,我国仍有7000多万无电人口,这些人口主要集中在西北地区,远离电网、负荷小、分布广。1997年,我国提出“光明工程”,利用太阳能作为全国扶贫工作之一。该工程旨在利用太阳能资源,改善偏远地区的电力供应和贫困状况。此举开启了中国光伏产业的大门。

21世纪初,中国政府开始出台相关政策支持光伏发电产业的发展,鼓励投资者和企业参与。2001年,被誉为“中国太阳能光伏产业的领军人物”——施正荣博士带着技术归国,在无锡市政府的支持下创办了无锡尚德太阳能电力有限公司,建立了国内首条10兆瓦的光伏电池生产线。在随后的3年里,我国第一批敢于吃螃蟹的企业纷纷建立光伏电池生产线,我国光伏电池的生产力持续增长。

2、快速发展时期(2005年——2007年)

2005年2月28日,《中华人民共和国可再生能源法》通过,将太阳能等可再生能源的开发利用列为能源发展的优先领域。此后,中国的光伏产业开始进入快速增长阶段,成为全球光伏产能增长最快的国家之一。

2007年,中国光伏企业就接近千家,占据世界光伏企业的半壁江山,同时已经有11家中国光伏企业在美国上市。此时中国已经成为全球最大的光伏制造国,年产量达到1088兆瓦。但是这一阶段,中国尚未形成完整的光伏产业链,中国光伏产量迅速扩张的背后是:90%的原料依赖进口、90%的产品出口到欧美、90%的核心技术不在自己手里。

3、寒冬时期(2008年—2011年)

中国光伏产量的迅速扩张引起了西方资本巨鳄的注意。2005年,晶硅原料在国际市场的价格为40美元/公斤。欧美上游供应商看准中国企业没有技术的弱点,推动多晶硅价格上涨。到2008年,三年时间内多晶硅价格上涨至500美元/公斤,翻了12倍。

2008年初,欧美上游供应商向中国企业提出长协合同,担心晶硅原料价格继续上涨的中国企业纷纷同意签字,不乏一次锁定10年的企业。在中国企业签完长协合同之后,国际市场多晶硅的价格暴跌,在不到一年的时间里,晶硅价格下跌至40美元/公斤,而中国企业基本上都在价格高位的时候锁定了3—10年的产量。也就意味着,欧美晶硅供应商产多少,中国企业就必须收多少。如果撕毁合同,违约金同样也是一笔巨款。与此同时,全球金融危机爆发,在晶硅暴跌和金融危机的双重冲击下,中国光伏企业如潮水般倒下,仅2008年一年就有超过300家中国光伏企业倒闭,整个行业进入寒冬时期。

2010年,全球光伏行业在进入金融危机中被抑制的需求重新释放。虽然因为国家的金太阳政策,中国光伏产业慢慢穿越了金融危机的至暗时刻。同时,在中国企业高速发展和补贴取消的双重打击之下,国际市场光伏企业甚至受到重创,陆续破产。但是由于美国在这一年对我国实现反倾销和反补贴调查的“双反”政策,我国多家企业表示停止高技术光伏产品的生产,只保留较低端且有利润的材料生产,全行业进入“冬眠期”。

4、转型升级阶段(2013年至今)

2013年,国务院印发《关于促进光伏产业健康发展的若干意见》,要求大力开拓分布式光伏发电市场,有序推进光伏电站建设,巩固和拓展国际市场。同时,文件还提出“分布式光伏发电”和“光伏电站”的二分法,并分类制定电价和补贴政策。自2013年以来,我国光伏市场异军突起,至今已连续10年新增装机容量位居全球首位,累计装机容量从2015年赶超德国拿下全球桂冠后,也已连续8年稳居第一。我国也早已从高度依赖出口的瓶颈中破局而出,“三头在外”的卡脖子现象成为历史。

(二)中国光伏发电现状—分布式能源迎来发展良机

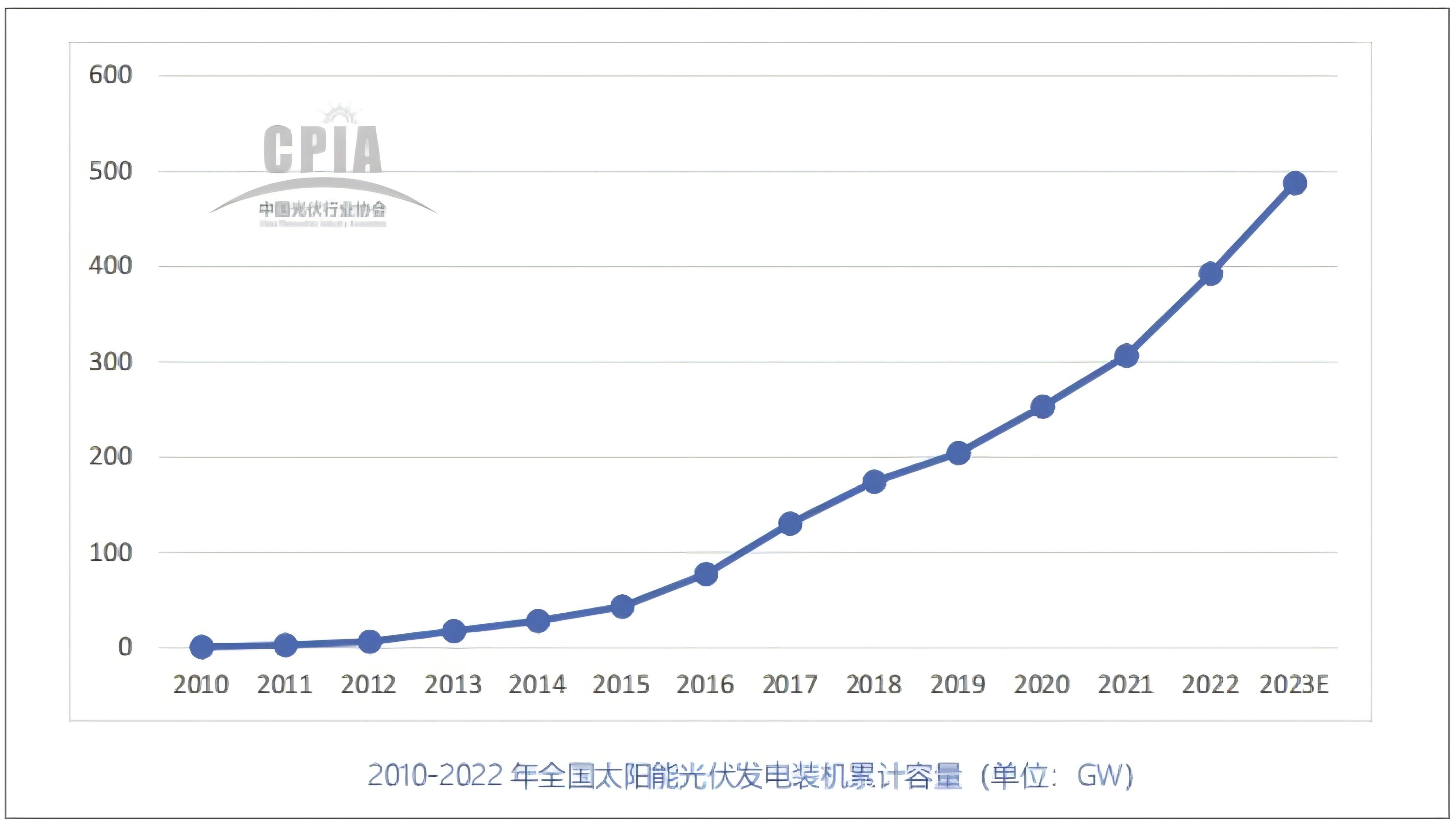

我国光伏发电从过去的以集中式大型地面电站为主,逐步转变为集中式光伏发电与分布式光伏发电并行发展格局。自从2020年,我国光伏产业迎来“双碳”风口,产业队伍不断壮大,市场活跃度进一步提升。根据国家能源局的数据。

2021年,我国分布式光伏新增装机首次超过集中式光伏,分布式光伏新增2928万千瓦,约占全部新增光伏发电装机的55%。

2022年分布式发展成为风电光伏发展主要方式,光伏新增装机 87.41GW,其中分布式光伏装机51.11GW,占比为58.5%。2023年,我国光伏产业规模持续扩大,多晶硅、硅片、电池、组件等主要制造环节产量同比增长均超过64%,行业总产值超过1.75万亿元,光伏新增装机规模达216.88GW,同比增长148.1%。

图片来源:中国光伏行业协会

2024年《政府工作报告》提出,推动分布式能源开发利用。这是“分布式能源”首次被写入《政府工作报告》。同时,今年全国两会期间,国家能源局有关负责人表示,在能源领域,发展新质生产力的新动能关键在于持续推动新能源和可再生能源高质量跃升发展,其中积极发展分布式新能源就是重点工作之一。下一步,国家能源局将组织开展农村能源革命试点县建设,实施“千乡万村驭风行动”和“千家万户沐光行动”,探索推进农村能源清洁低碳转型,助力乡村振兴。

三、光伏发电的用地问题

(一)政策

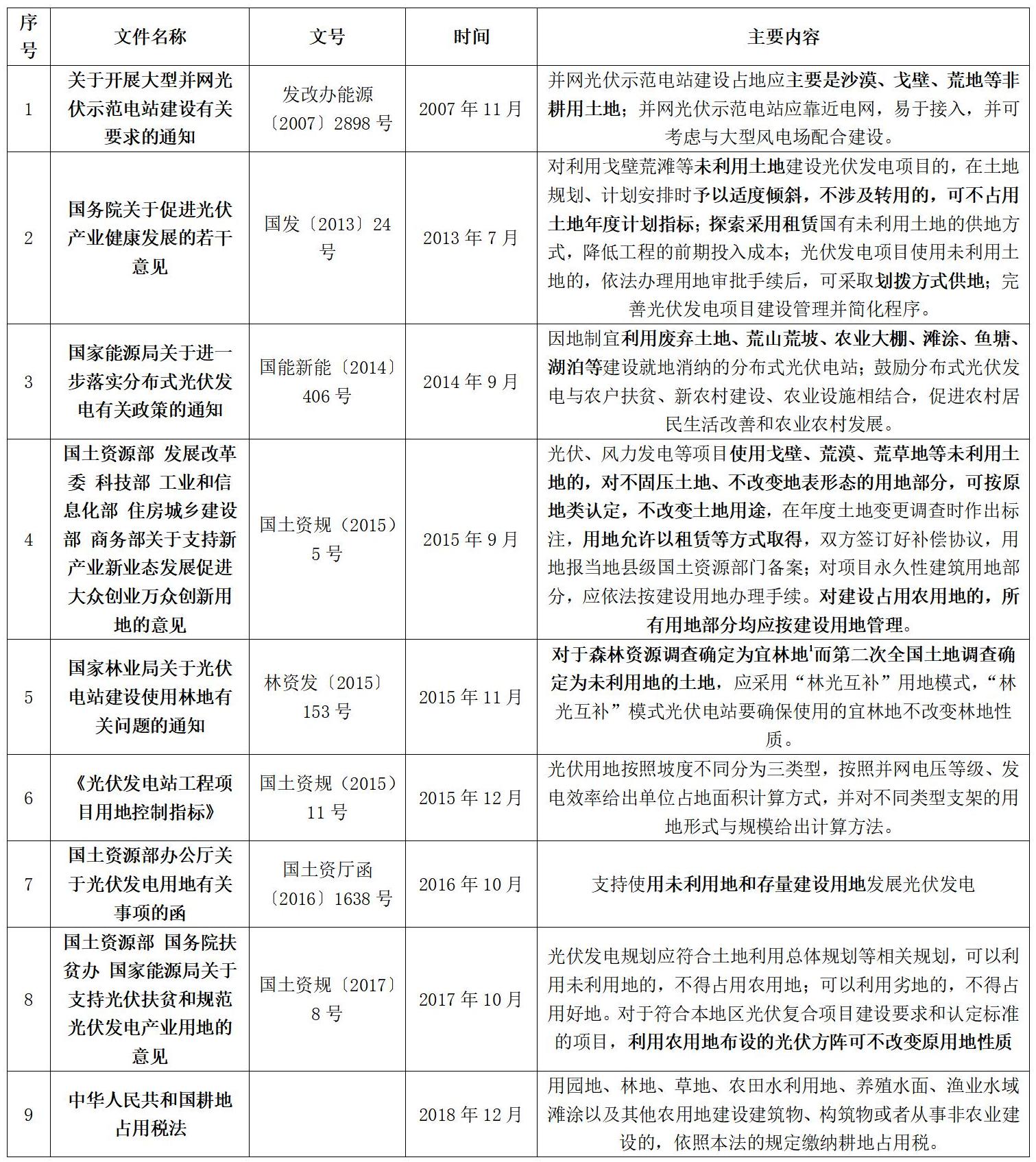

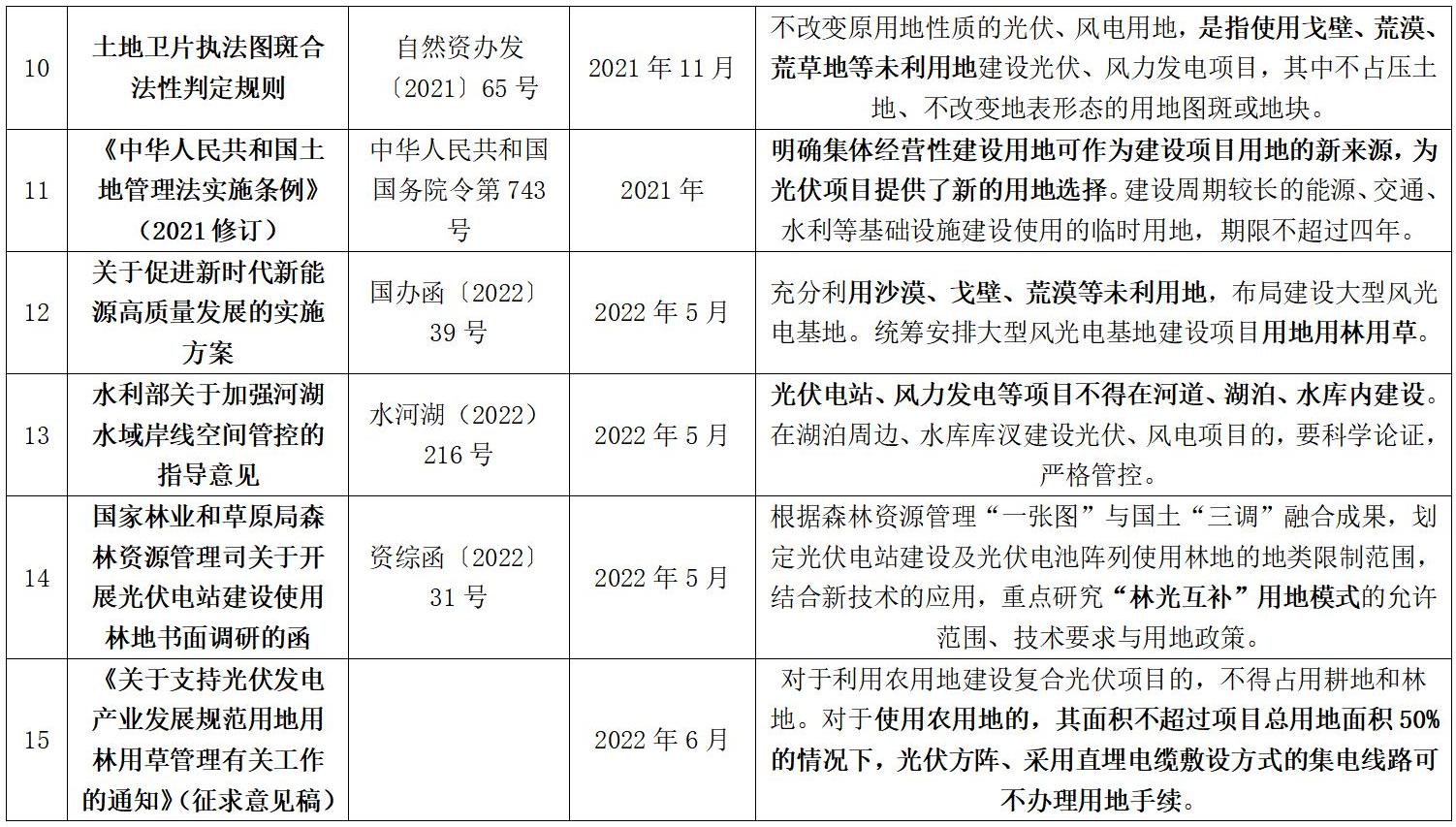

国务院、国家发改委、国家林业和草原局、国土资源部、国家能源局、水利部等部门前后制定了若干政策性文件,以指导光伏行业用地有关事宜。本文对2007年以来的光伏有关用地政策梳理如下:

(二)哪些土地可以用于建设光伏发电

参考《土地利用现状分类》,根据国家现有的土地政策,对不同性质的土地是否可以用作光伏电站场址做了区分。其中,红色代表不能,黄色代表部分可用、但有限定条件,绿色代表可用。

四、光伏发电的成本

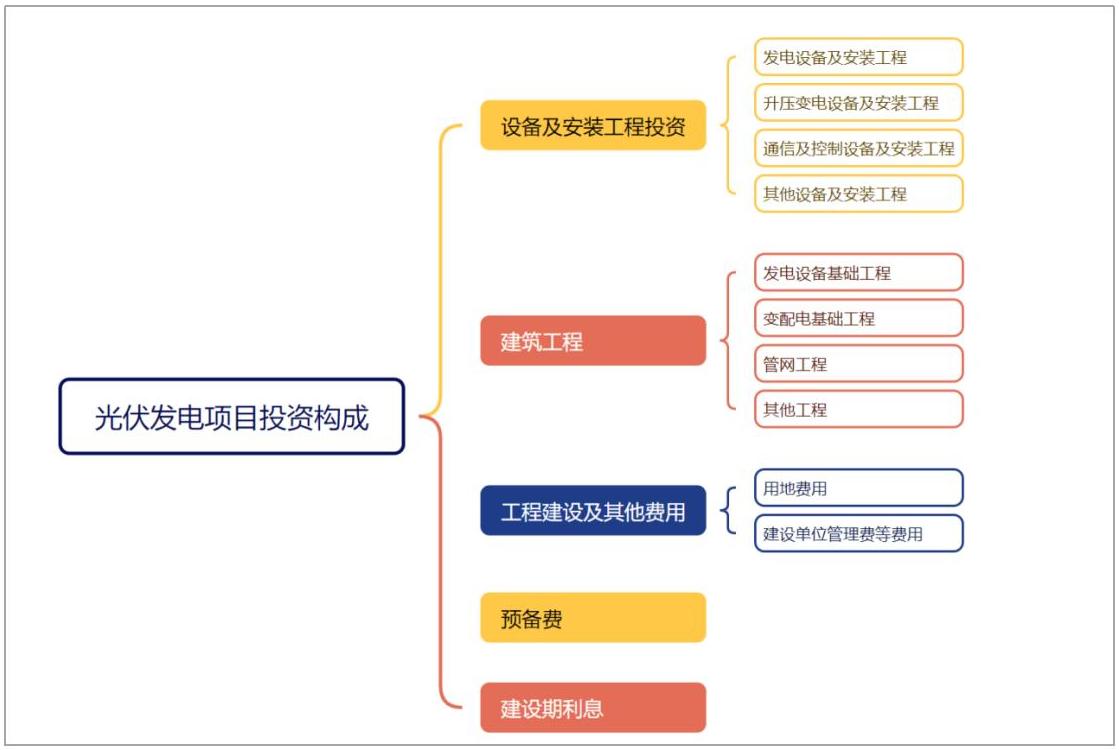

光伏发电项目投资主要由以下几方面构成:

中国光伏行业协会《中国光伏产业发展路线图》对不同利用小时数的度电成本(风电/光伏发电的度电成本是指项目单位上网电量所发生的综合成本,主要包括项目的投资成本、运行维护成本和财务费用)分析后得出:2020年分布式发电项目投资单价为3.2元/w,其中利用1000h的情况下的度电成本为0.4元/度。其他数据如下:

五、光伏发电项目的税收优惠

(一)增值税

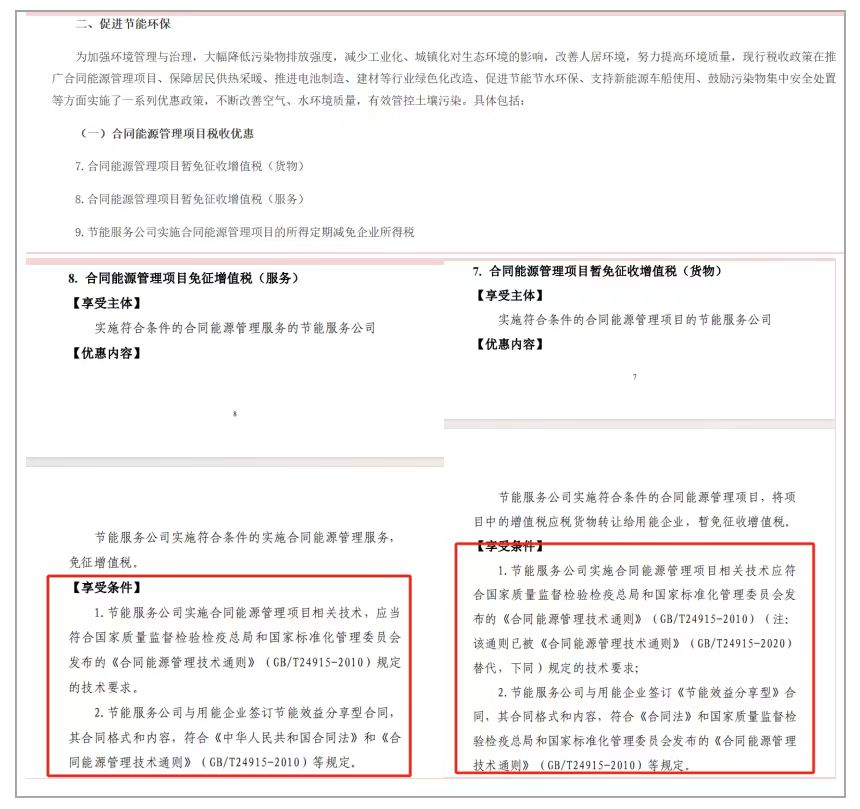

根据《支持绿色发展税费优惠政策指引》,合同能源管理模式下的光伏发电项目在满足两个条件后“自发自用”部分的收入免征增值税。

(二)所得税

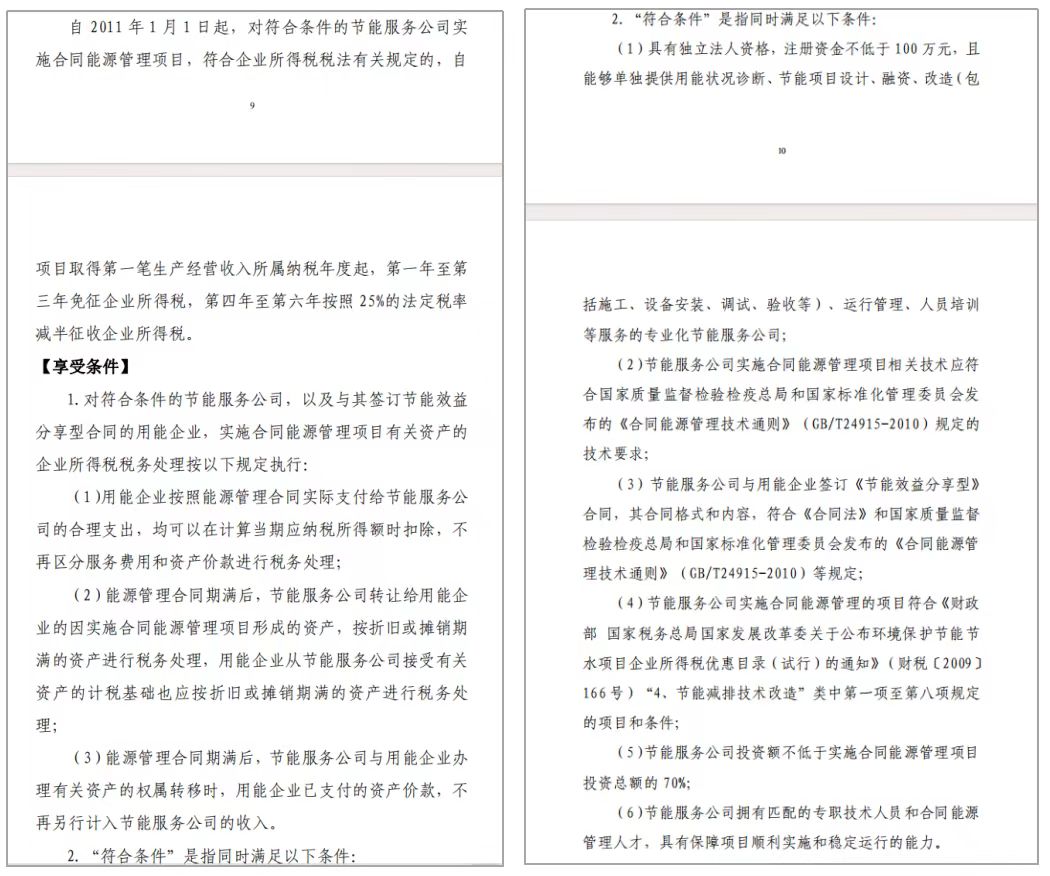

1、三免三减半

核准/符合条件的采用合同能源管理模式的光伏发电项目自项目取得第一笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。

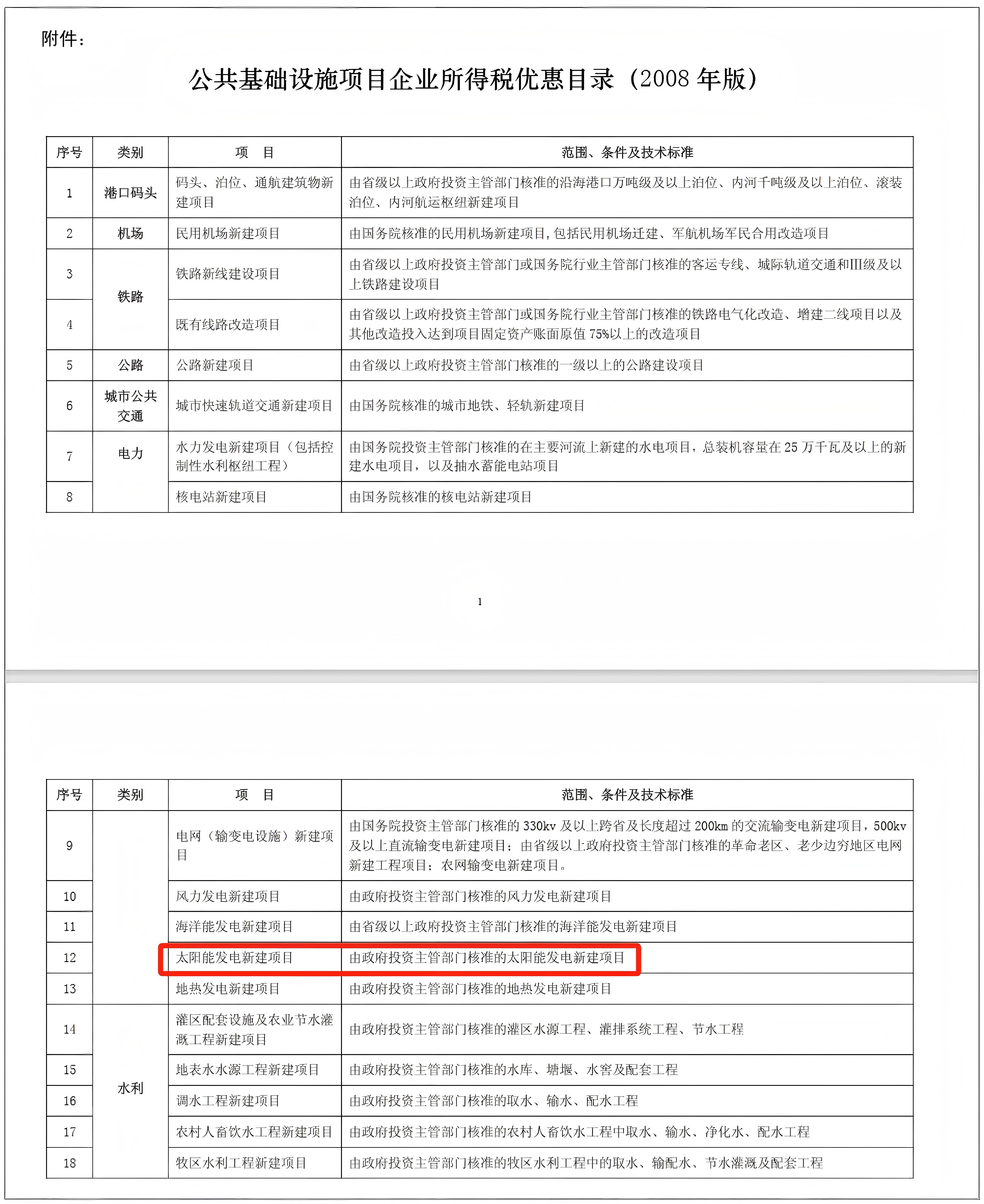

(1)根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十七条“企业的下列所得,可以免征、减征企业所得税:(二)从事国家重点扶持的公共基础设施项目投资经营的所得。”

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十七条规定:“企业所得税法第二十七条第(二)项所称国家重点扶持的公共基础设施项目,是指《公共基础设施项目企业所得税优惠目录》规定的港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目。

企业从事前款规定的国家重点扶持的公共基础设施项目的投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。”

根据《财政部国家税务总局国家发展改革委关于公布公共基础设施项目企业所得税优惠目录(2008年版)的通知》(财税〔2008〕116号),光伏发电项目属于电力类别中的太阳能发电新建项目。

(2)根据《支持绿色发展税费优惠政策指引》,实施合同能源管理项目的符合条件的节能服务公司在满足享受条件后可以享受三免三减半的所得税优惠政策。

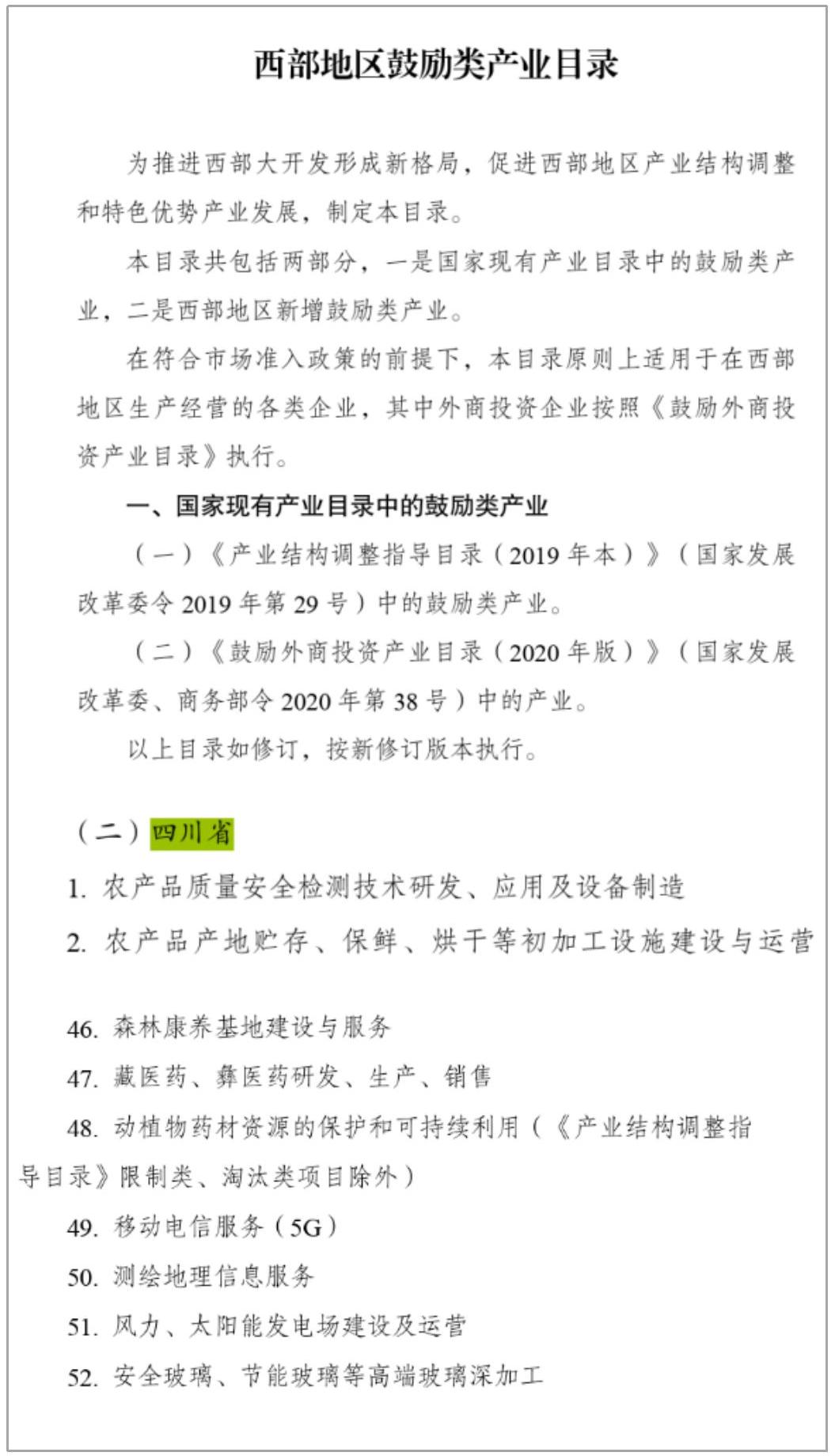

2、设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税

根据《关于延续西部大开发企业所得税政策的公告》,“一、自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。”和“四、本公告所称西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区和新疆生产建设兵团。湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州和江西省赣州市,可以比照西部地区的企业所得税政策执行。”其中,四川省下,光伏发电项目属于51.风力、太阳能发电场建设及运营,但要享受该税收优惠政策需核实企业是否以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

3、所得税优惠叠加享受

根据《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》第五项“根据《财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第一条及第二条的规定,企业既符合西部大开发15%优惠税率条件,又符合《企业所得税法》及其实施条例和国务院规定的各项税收优惠条件的,可以同时享受。在涉及定期减免税的减半期内,可以按照企业适用税率计算的应纳税额减半征税。”

六、总结

发展光伏产业,推动农村能源转型,为“千万工程”的绿色发展理念提供了强有力的支撑,不仅能够促进乡村经济的绿色发展,还能为农民带来实实在在的收益。

在未来的发展中,我们有理由相信,随着政策的持续完善和产业的不断升级,光伏发电将在乡村振兴和清洁能源利用中发挥更加重要的作用。

文章已发表于四川纵横工程管理咨询有限公司微信公众号——纵横笔记,搜索公众号,可查看更多。