一、什么是碳达峰、碳中和?

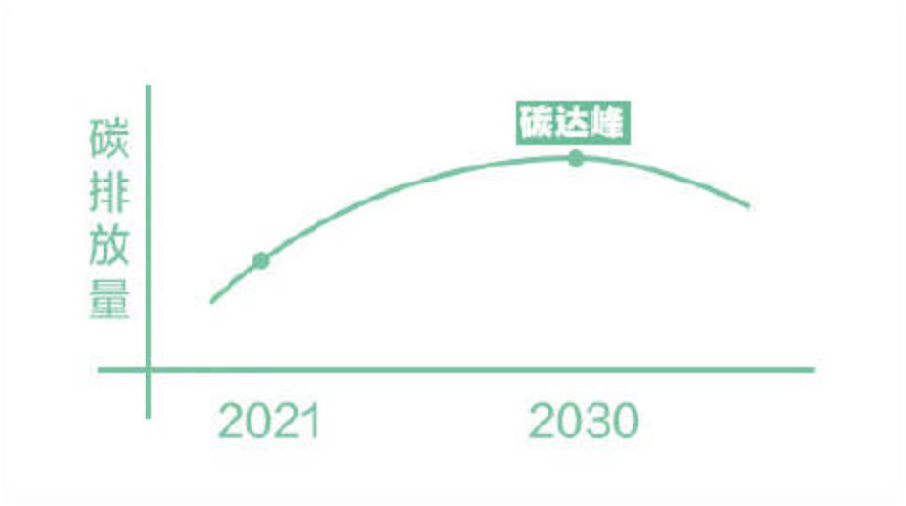

碳达峰,是指在某一个时点,二氧化碳的排放不再上升,达到峰值,之后逐渐回落。

碳中和,指通过预测二氧化碳的总体排放量,然后通过植树造林、节能减排等方式,抵消自身天然条件下产生的二氧化碳排放量,进而实现二氧化碳“零排放”的目标。

二、碳达峰和碳中和有什么关系?

国家应对气候变化战略研究和国际合作中心副研究员张志强:碳达峰是碳中和的主要物质基础和前提,达峰时间的早晚和峰值的高低直接影响碳中和进行的时机及执行力度。只有实现了碳达峰,才能实现碳中和目标,故碳达峰时间与峰值水平应在碳中和愿景约束下确定。

三、为什么要强调“碳达峰”与“碳中和”呢?

1.首先是因为气候变化导致全球极端气候事件频发:

(1)海洋生态系统破坏严重:海洋酸化、海平面上升、冰川退缩;

(2)因高温热浪、极端强降水等自然灾害造成的经济损失惨重,甚至导致全球百万人的死亡;

(3)严重危害农业生态系统,如非洲等地的蝗灾严重威胁粮食安全。

2.监测表明,我国升温程度超过世界平均水平,造成直接损失是世界平均水平的七倍多。

3.根据《巴黎协定》约定,将全球平均气温比工业化前水平升高范围控制在2摄氏度以内,2022年全球平均气温比工业化前(1850年至1900年)平均气温提高了约1.15℃。

所以,为了减缓全球变暖,世界各国以全球协议的方式减排温室气体,也因此产生了碳达峰与碳中和计划。2020年12月21日,国务院办公厅发布了《新时代的中国能源发展》白皮书,清晰介绍了中国将在2060年前实现碳中和的具体“路线图”。简单来说分“三步走”:

四、中国“碳达峰”与“碳中和”的目标有哪些?

习近平总书记在第75届联合国大会上就曾庄严宣告:“2030年前中国要碳达峰,2060年实现碳中和”,提出了中国作为负责任大国应对全球气候变化的“30·60”目标。

五、实现“碳达峰”与“碳中和”目标的途径有哪些?

1.调整能源结构。建立清洁资源的消纳与长效机制,促进以低碳资源替代高碳能源、以可再生能源取代化石资源。

2.促进产业结构转型。严格控制高耗能行业增加的生产能力,以促进钢铁、石化、化工等传统高耗能行业改造提升。

3.提高能源利用效率。促进工业、建筑、交通、公共机构等重点领域节能,努力提高企业基建能效标准。

4.加速低碳技术研发应用。更大力度推动高效低碳科技的推广应用。

5完善低碳发展政策制度。完善促进发展环保低碳产业的价格、财税、金融和经济等优惠政策。

6.努力创造生态碳汇。增加森林覆盖面和蓄积量,进行生态环境恢复。

六、光伏与“碳达峰”与“碳中和”的关系

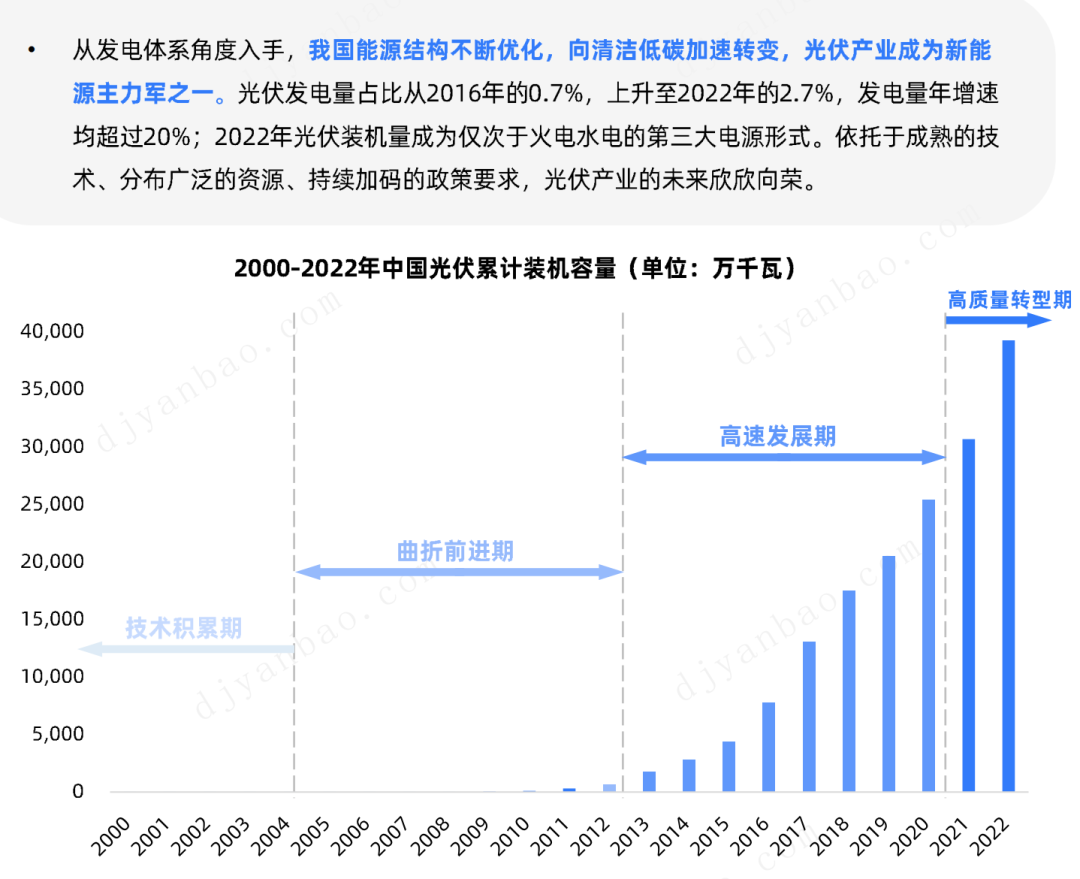

基于“30·60”目标的确定,对现有能源结构的调整势在必行,其中以可再生能源取代化石资源是主要途径。21世纪开始,以太阳能、风电为代表的可再生能源发电的生产成本持续降低,未来与化石燃料比较拥有巨大的竞争力,为形成以可再生能源为核心的新电力系统创造了必要条件。其中光伏是支持零碳的重要手段之一。根据国际可再生能源署等的预估,未来全球90%的能源是可再生能源,其中70%以上是光伏+风电,所以光伏将成为未来的一个主要能源。爱士惟CTO吴生闻介绍,截至去年年底,全球光伏安装量是1.2TW,到2050年预计达到18TW,这意味着光伏还有非常大的发展空间。从中国的情况看,今年上半年安装量就已经达到了78GW,整个安装量会超过之前的预期,达到300~350GW左右。

七、清洁能源的技术特点与光伏产业的优势分析

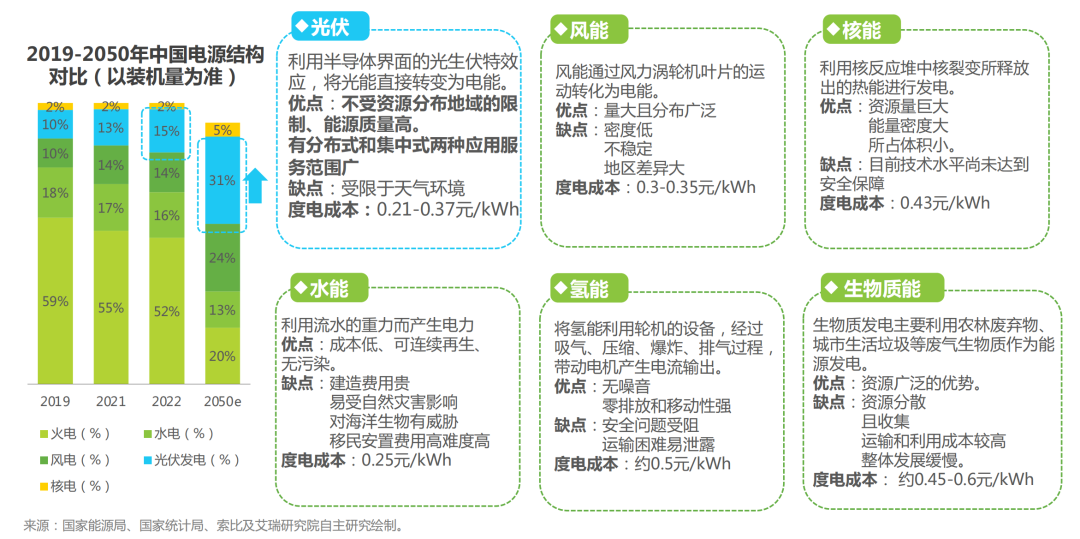

清洁能源的发电包括光伏/核能/风能/水能/氢能/生物质能。现阶段风能发电占比较高(2022年约占16%),每度电成本为0.3-0.35元/kwh,未来光伏发电将依托于应用方式成熟、资源分布广泛、技术不断优化等优势,使度电成本达到最低0.21元/kwh,使其在2050年有望成为装机量占比最大的清洁能源发电方式。

八、光伏产业链分析

1.产业链全景

光伏产业链上游主要包括硅料、多晶硅、硅棒、硅锭、硅片生产;中游主要为构建光伏电站所需的组件,其中电池片是中游光伏组件成本中最主要的构成部分,占比超过65%;下游为光伏的应用领域,主要是光伏电站的搭建、系统集成与运营。

2.光伏产业链现状

(1)上游:包括高纯度多晶硅材料的生产和硅片的制造。其中,硅片按生产工艺不同,可分为单晶硅片和多晶硅片。多晶硅片成本较低,转换效率也较低(19%左右);单晶硅片价格较高,光电转换效率也比较高(22%左右);

(2)中游:包括电池加工与组件封装两部分。将硅片加工为电池片,是实现光电转换最为核心的步骤。光伏电池分为晶硅电池和薄膜电池,晶硅电池为目前市场主流;光伏组件环节于光伏制造产业链最末端,通过物理封装工艺完成光伏发电单元的封装。晶硅光伏组件主要由电池片、EVA封装材料、玻璃、背板、边框和接线盒等部件构成;

(3)下游:光伏应用端包括集中式电站和分布式光伏两类,集中式电站依然是目前光伏发电的主流,但在政策引导下,分布式光伏占比在逐年提升。

九、支持光伏产业高速发展的政策有哪些?

2022年以来,从中央到地方多项光伏发电直接或间接相关政策出台,“十四五”以来光伏发电政策落地和见成效。国家发改委能源研究所对未来政策走向作出展望。

我国光伏产业有明显的政策导向,近两年政策布局也取得了良好成效。随着政府补贴的逐渐退出与取消,作为新增主体之一的光伏发电已经进入平价阶段、市场化发展阶段。

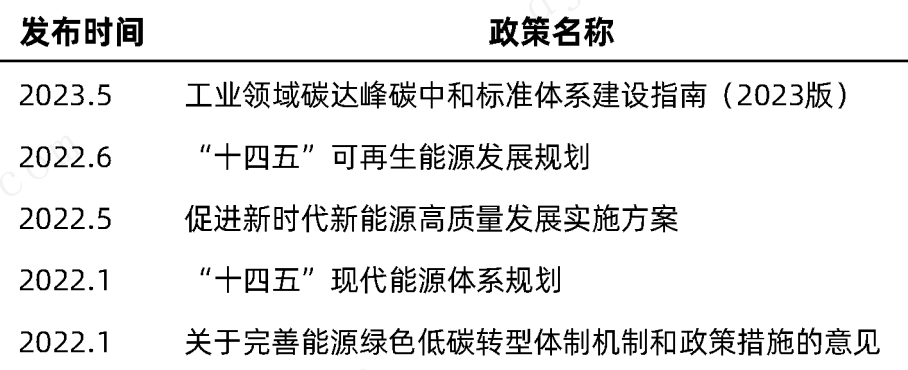

1.新能源发展的综合性政策文件

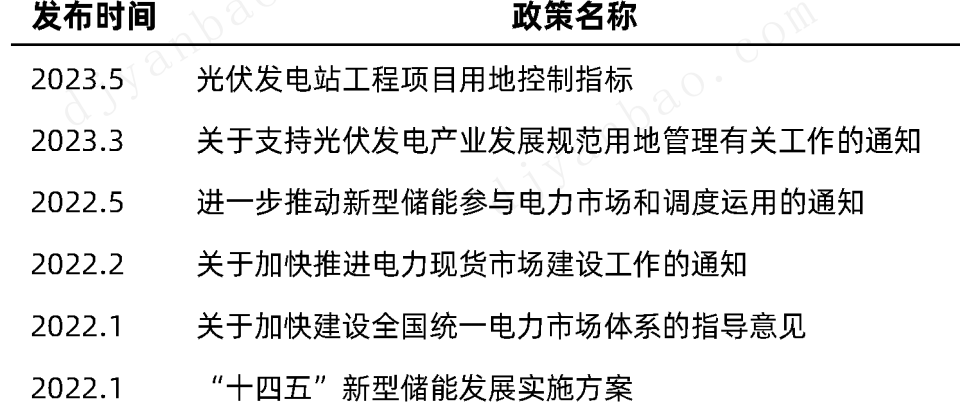

2.光伏发电产业链建设、项目建设土地生态环保关联政策

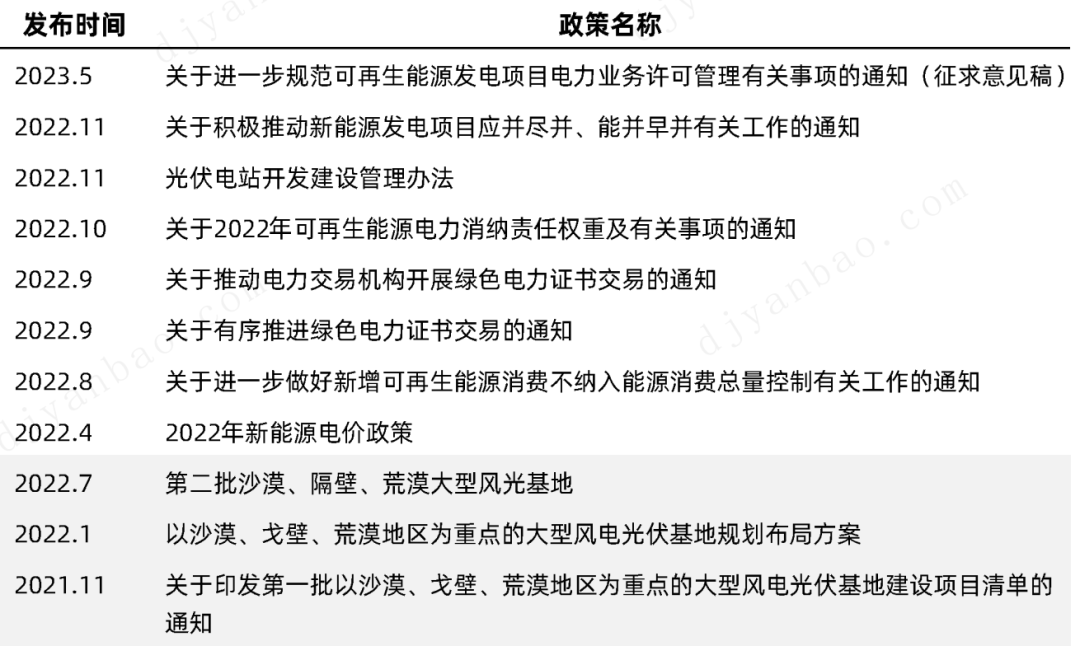

3.推进新能源开发建设和消纳直接政策

十、中国光伏产业现状及发展预测

1.中国光伏产业规模高速增长,稳居全球首位

根据中国光伏行业协会《2022年光伏行业发展回顾与2023年形势展望》的数据:2022年硅片、组件产量同比增长超55%;光伏发电新增装机同比增长超59%;行业制造端总产值(不含逆变器)超1.4万亿元,同比增长超95%。在制造端,我国光伏组件产量连续16年位居全球首位,多晶硅产量连续12年位居全球首位;在应用端,我国光伏新增装机量连续10年位居全球首位,光伏累计装机量连续8年位居全球首位。

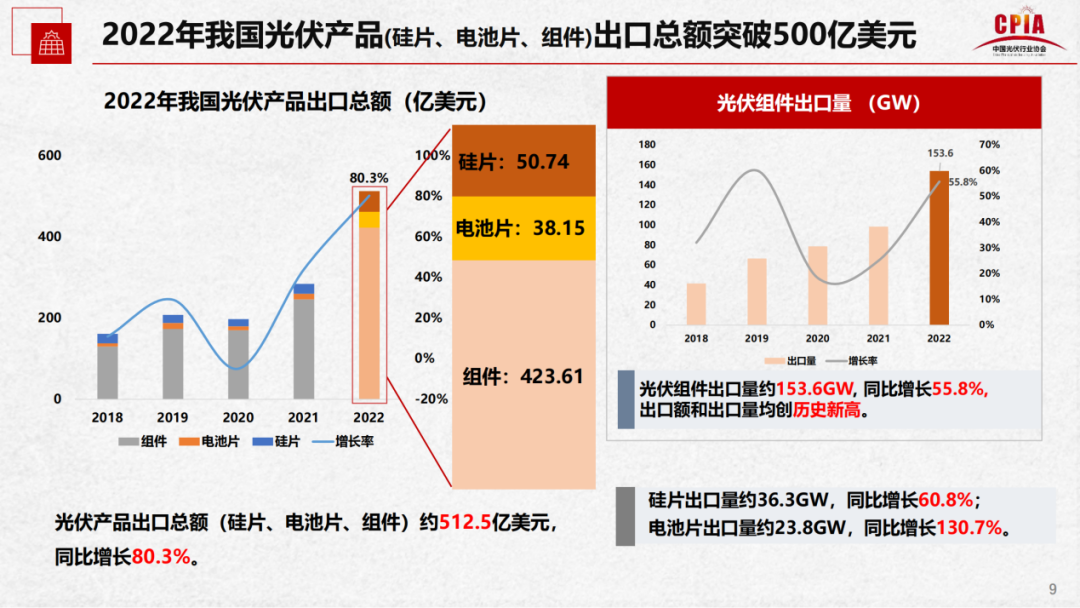

2.中国光伏产业链产品出口规模位列全球前列

海外市场需求同样呈现高走态势。2022年,光伏产品(硅片、电池片、组件)出口总额首次突破500亿美元大关,同比增长超80%。光伏组件出口量达到153.6吉瓦,相较2021年增长55.8%;出口额为423.61亿美元,同比增长65.45%。我国高技术、高附加值、引领绿色转型的产品成为出口新增长点,有效支撑国内外光伏市场增长和全球新能源需求。

3.光伏发电有望2050年替代水电发电,成为国内第一大电源

2019年,国家发改委能源研究所在第25届联合国气候大会发布《中国2050年光伏发展展望》,报告认为在成本不断降低的情况下,光伏发电将成为最具市场竞争力的发电技术之一。到2050年,光伏发电将成为中国的第一大电源。根据前述国家能源局发布2019年-2022年7月全国电力工业统计数据及产业咨询机构艾瑞咨询的预测数据,整理2019-2050年中国电源结构表如下。预计2050年,光伏发电(即太阳能发电)将成为中国的第一大电源,占比31%。

表 全国发电装机结构

十一、光伏行业发展与挑战

全球绿色产业加速发展,多国加快制度创新和技术革新步伐,推动经济、能源和产业结构的转型升级,以期实现经济社会可持续发展。光伏作为绿色能源的之一,目前已全面进入规模化发展阶段,中国、欧洲、美国、 日本等传统光伏发电市场持续保持快速增长,东南亚、拉丁美洲、中东和非洲等地区光伏发电新兴市场也迅速崛起。

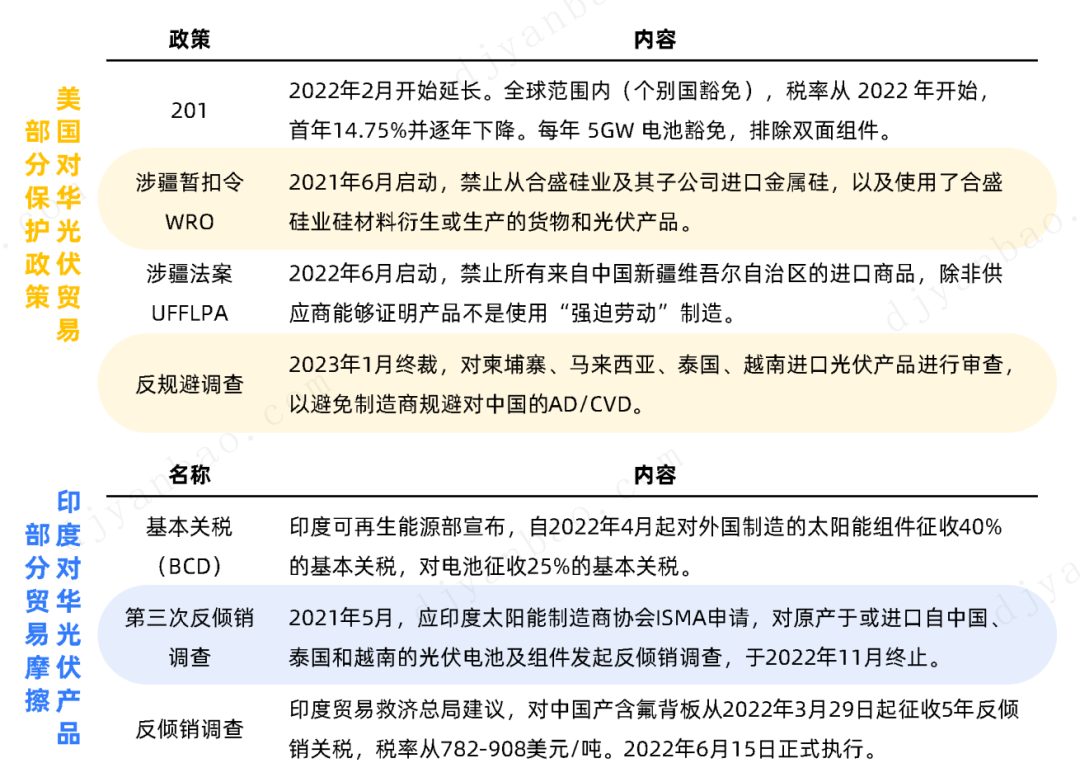

逆全球化,国际贸易摩擦仍在继续,主要表现在本土贸易保护方面。由于我国已经成为全球光伏制造业的中心,光伏行业是我国具有国际竞争力的新兴产业。在我国光伏产业成长和发展过程中,美国、印度等国家为保护本国光伏产业,多次实施贸易限制措施,如美国201调查、 301调查及印度反倾销调查等。这些贸易保护措施对我国光伏产业的海外发展带来了一定冲击。

我国光伏产业已经从初期发展的建设爬坡阶段(技术的尝试与创新、国家的政策补贴等)已经逐步过渡到现阶段的市场化发展。对于现阶段的光伏发展:一是依旧需要革新技术发展提升有效供给以适应需求。二是要驱动市场渗透更多使用场景,激发需求的不同可能性,不论是集中式还是工商业和户用的分布式使用。三是创造更多解决方案和加大金融资金的注入从而提升光伏产业的竞争实力。

案例:

例如:宁夏卫钢新能源公司沙坡头区200MW光伏复合项目(国开行贷款建设)

该项目充分利用宁夏宁东能源基地丰富的光照与煤炭备采区、采空区、沉陷区及荒山荒坡土地资源,因地制宜建设光伏电站,有利于提高矿区土地保水率和植被生长率,有效助力矿区生态环境改善与荒漠化土地治理,对实现宁夏地区清洁能源替代、推动能源结构转型、促进东西部区域协同发展具有重要作用和深远影响。

项目建成投产后,预计年均发电量可达31.5亿千瓦时,年产值8.2亿元、利税约9000万元,每年可节约标准煤约96万吨,减排二氧化碳约262万吨,以多能互补为西电东送注入绿色能源,对实现清洁能源替代、推动能源结构转型、改善生态环境质量具有重要作用。

文章已发表于四川纵横工程管理咨询有限公司微信公众号——纵横笔记,搜索公众号,可查看更多。