阿基米德曾说:“给我一个支点,我就能撬起整个地球。”新闻中我们也常常听闻国家正在去杠杆,那么平常我们说的杠杆是什么?又有什么作用?对企业来说有哪些影响。相信看完本篇文章,各位读者将会对杠杆有更加全面的理解。

一、宏观下的杠杆—国家信用杠杆

(一)定义

国家信用杠杆也叫财政信用杠杆是国家利用信用形式,通过财政资金的有偿分配和使用进行宏观调控的重要手段。其内容包括国内政府债券、外国贷款、国家银行贷款或透支以及财政贷款。

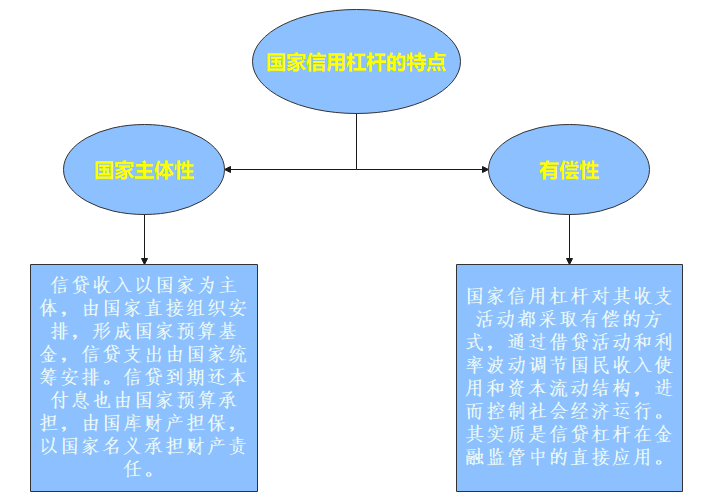

(二)国家信用杠杆的特点

(三)国家信用杠杆的作用

国家信用杠杆对于国家发展有3个重要作用:调节财政活动范围、调整社会总供需、调控国民收入的使用结构。

(四)“去杠杆”的来龙去脉

1.加杠杆

先举个例子,如果把一个社会比作一个村子,一开始大家都是自力更生,通过耕种致富,积累了一些资金,又不知道用到何处,毕竟钱又不能生钱,但这时一位叫钱大爷的老人说,钱是可以生钱的,钱大爷将村民的资金收集起来,又借出去,为村民争取到了额外收益,又解决了其他村民结婚、盖房等用钱的需求,可谓是一举两得、三方共赢。钱大爷其实就是我们说的金融机构,由于金融机构只有一小部分钱,而大部分的钱都是从其他村民手里汇集起来的,但却撬动了一个更大的生意,这就是杠杆的效应,金融业就是这样诞生的。钱大爷利用杠杆,汇集了大量资金,有村民要养鸭但是钱不够,找到钱大爷,这样就可以开养鸭场了,有人要开金矿,钱不够也找钱大爷借钱,就成为了矿老板。就这样,村里的产业就会越来越丰富、整个村子都会进步。这就是杠杆的作用,此时,有些读者可能不明白,既然杠杆有这么多好处,为什么国家需要去杠杆?

2.杠杆过高

故事继续,村民小花想拥有自己的金矿,金矿的价格是200元,可自己只有100元,于是,小花就跟钱大爷借了100元买金矿。小美知道后觉得眼红,凭什么你小花家里有矿我家却没有,虽然金矿的价格已经涨到了300元,但是小美还是向钱大爷借了150元,并用自己的150元买下了第二座金矿,其他村民也纷纷效仿这俩人买下属于自己的金矿。这导致金矿的价格不断水涨船高,越到后面加入进来的人,买矿的价格就越高,他们也借得越来越多,杠杆率也更高。随着时间的推移,金矿产能过剩,借钱采矿成了一项亏损的业务,再也没有人开新的矿场,反倒争先恐后的想把自家矿场卖掉。至此,金矿价格开始暴跌,那些跟风买矿的村民亏得血本无归。不断有人破产、跑路,钱大爷的钱也收不回来了。这时候,如果再有村民因为好项目想找钱大爷借钱,或者当初存了钱的村民来取钱,钱大爷就濒临破产了,村民们辛辛苦苦积累的财富也将不复存在,这就是杠杆过高导致的从三方共赢到三方皆输的局面。

美国的次贷危机和金融危机就是因为远远超过购房者还款能力的贷款引起的,最终杠杆断裂,导致金融市场崩盘。因此,如果我们不控制好杠杆,金融业就会像一颗定时炸弹一样随时爆炸,这就是国家去杠杆的最根本目的。

3.去杠杆的提出

去杠杆是供给侧结构性改革5个重要手段之一,最早由中共中央总书记、中央财经领导小组组长习近平在2016年1月主持召开中央财经领导小组的第十二次会议上提出,供给侧结构性改革的根本目的是提高社会生产力水平,落实好以人民为中心的发展思想。要在适度扩大总需求的同时,去产能、去库存、去杠杆、降成本、补短板,加强生产领域优质供给,减少无效供给,扩大有效供给,提高供给结构灵活性和适应性,提高全要素生产率,使供给体系更好适应需求结构变化。

4.去杠杆的进程

杠杆会带来巨大的经济利益,推动城市建设,但是过度使用不仅会增加企业财务风险,如果过多的企业扎堆地过度使用杠杆,就会给社会造成危害,金融风险就会伴随出现。当然,去杠杆也不能一刀切,要循序渐进。取其精华,去其糟粕,把杠杆中那些有利于的部分保留,把将会造成金融风险、社会风险的部分去除,这才是去杠杆的真正要义。

二、微观下的杠杆—企业杠杆三兄弟

三兄弟:经营杠杆、财务杠杆、联合杠杆

在财务管理体系中的杠杆主要是指由于特定费用的存在,导致当一个财务变量小幅度变动时,另一相关财务变量会较大幅度变动。进而影响公司的收益和风险。因此,合理运用杠杆,有助于企业提高资金营运效率,合理规避风险。

企业财务管理体系中的杠杆有三种:经营杠杆、财务杠杆、联合杠杆。他们分别对应了描述了企业的经营风险、财务风险、总体风险3种风险类型,各杠杆影响因素不同,作用也不同。

3种经营杠杆的对于企业来说撬动效应不尽相同,以经营杠杆为例,由于固定经营成本的存在,营业收入小幅度变动会引起息税前利润的大幅度变动;对于财务杠杆来说可以息税前利润的小幅度变动可以引起每股收益的大幅度变动;对于联合杠杆来说营业收入的小幅度变动可以引起每股收益的大幅度变动。

(一)经营杠杆(DOL)

1.定义

反映销售和经营性收益的杠杆关系。

一般情况下,企业都会投入固定的经营成本来维持日常的经营,在固定经营成本的作用下,企业收入的变化(上升或下降)会使息税前利润(经营性收益)成倍的变化(增加或减少)。这种幅度变化的量化指标,就是经营杠杆系数。

2.经营杠杆公式

从上述公式可以发现,经营杠杆反映的是息税前利润变化百分比与营业收入变化百分比的关系,企业自然是希望单位营业收入可以带来更多的息税前利润,但是经营杠杆的放大作用不仅有正向的作用,在营业收入减少时,企业息税前利润也存在随之成倍数减少的风险。

企业在控制经营风险时,企业一般可以通过增加营业收入、降低单位变动成本,降低固定经营成本比重等措施,使经营杠杆系数下降,降低经营风险。

3.经营杠杆与经营风险的关系

①经营杠杆会放大市场和生产等因素变化对利润波动的影响,即:经营杠杆越大,经营风险越高。

②在销售额处于盈亏分界点时(息税前利润为零),经营杠杆趋于无穷大,此时企业销售额稍有减少便会导致更大的亏损。

③影响经营杠杆的因素包括:固定经营成本比重(正向)、销售数量(反向)、销售单价(反向)、单位变动成本(正向)。

(二)财务杠杆(DFL)

1.定义

反映经营性收益与每股收益的杠杆关系。

企业通过支付固定成本的方式融资(债务融资),用于企业的经营活动,从而实现为股东创造更多的收益。就会出现财务杠杆。财务杠杆不是企业固有的,如果企业全部采用权益融资,就不会出现财务杠杆。

2.财务杠杆公式

由定义公式我们可以看到财务杠杆反映的是息税前利润变化百分比对应每股收益变化百分比的比值,企业自然是希望增加的息税前利润可以为企业带来更多的每股收益。但是财务杠杆同经营杠杆一样,其放大作用并不只有正向放大,一旦息税前利润减少,每股收益也将成倍数减少。

3.财务杠杆系数与财务风险的关系

①财务杠杆的大小是由固定融资成本和息税前利润共同决定的。不同的息税前利润水平具有不同的财务杠杆程度(息税前利润水平越高,财务杠杆程度越低)。

②影响财务杠杆的因素包括:债务资金比重(正向)、息税前利润(反向)、所得税税率(正向)。

(三)联合杠杆系数(DTL)

1.定义

用来衡量企业的每股收益对于销售收入变化的敏感度量化指标被称为联合杠杆系数。

2.联合杠杆公式

从定义式中我们可以发现财务杠杆与经营杠杆的乘积等于总杠杆,所以联合杠杆也叫总杠杆,反映的是营业收入变化对每股收益的影响,企业希望增加的收入可以撬动更大的每股收益,但同时也要注意联合杠杆的反向作用所来带的风险。

(四)融资对企业杠杆的影响

通过上述理论知识的学习,相信各位读者对财务管理体系中杠杆有了初步的认识,下面让我们引入一个小的计算,更直观的感受杠杆给企业带来的影响。

假设:2022年A公司生产和销售一种产品,单价10元,单位变动成本6元,每年固定性经营成本总额200万元,2022年的销量为100万件,2023年企业向银行贷款,贷款后A公司承担固定债务利息100万元。

贷款前:

经营杠杆 DOL=(100×(10-6))÷(100×(10-6)-200)=2

财务杠杆 DFL=1

联合杠杆系数=2×1=2

贷款前通过杠杆的定义我们可以得到如下结论:

(1)企业经营杠杆为2,表明未来收入变化1%,息税前利润变化2%;

(2)企业没有利息费用,财务杠杆不会对企业产生影响;

(3)联合杠杆系数为2,表明收入未来变化1%,每股收益变化2%。

贷款后:

经营杠杆DOL=(100×(10-6))÷(100×(10-6)-200)=2

财务杠杆DFL=(100×(10-6)-200)÷(100×(10-6)-200-100)=2

联合杠杆系数=4

即贷款后:

(1)企业经营杠杆为2,表明未来收入变化1%,息税前利润变化2%;

(2)企业财务杠杆为2,息税前利润变化1%,每股收益变化2%;

(3)联合杠杆系数为4,表明收入未来变化1%,每股收益变化4%。

通过上述简单的小案例,我们可以发现企业因增加的借款,产生的财务费用增加了财务杠杆进而影响了联合杠杆,产生的放大作用使得企业生产经营规模不变的情况下,营业收入变化1%,使每股收益变化由2%,变为了4%。产生了放大作用,这就是财务杠杆在财务管理体系中最直接的体现。

三、总结

本文从宏观环境、企业财务管理两个方面讲解了杠杆的作用,希望各位读者能更加清晰了解到杠杆的作用,重新认识杠杆,正视杠杆。通过借款方式增加杠杆,虽说会带来一定的还款压力,但同时其巨大的撬动作用更是企业扩大生产规模,创造更多企业价值的催化剂。企业可以合理利用杠杆以更少的自有资金,撬动一个更大的项目,并且财务费用会增加财务杠杆系数,最终使得企业营业收入的增加带来获得的每股收益的增加。在风险可控的前提下,通过减少资金占用,加速资金周转、合理配置资产来加速企业盈利能力的增长,发挥财务杠杆正效应。

文章已发表于四川纵横工程管理咨询有限公司微信公众号——纵横笔记,搜索公众号,可查看更多。